新能源動力產業園 圖/福山區融媒體中心")

濰柴(煙臺)新能源動力產業園 圖/福山區融媒體中心

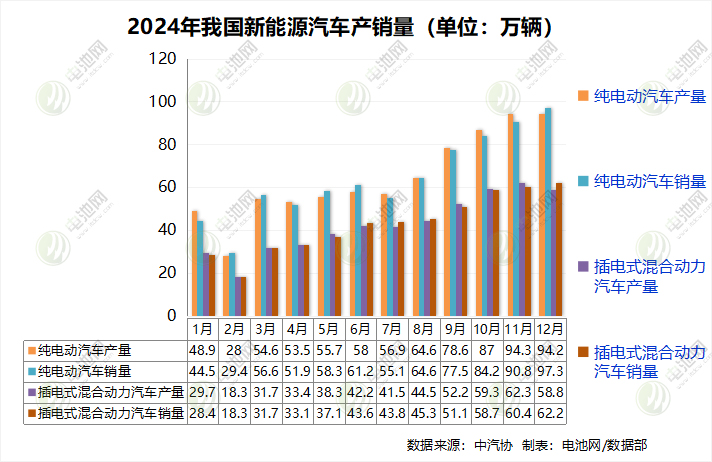

2023年,電池新能源產業鏈雖面臨結構性調整及行業內卷,但整體投資擴產依舊火熱,一方面在于新能源汽車銷量持續高升,另一方面,儲能應用開始獨立成長為另一萬億賽道,吸引更多產業鏈企業入局。在需求持續擴張下,新能源產業鏈相關公司推進新項目開工建設進度也進一步加快。

根據上市公司公告及公開報道,電池網(微號:mybattery)統計了2023年電池新能源產業鏈投資擴產項目相關情況,統計在內的403個項目中,328個公布投資金額,投資總額達14,219.12億元。

電池新能源產業鏈主要環節新產能不斷落地的背后,是新、老玩家錨定雙碳目標下,行業所迎來黃金發展機遇的巨大投資機會,因此,盡管產能過剩的聲音于2022年就不絕于耳,但2023年開工投產的勢頭仍有增無減。

電池網根據上市公司公告及公開報道梳理了2023年電池新能源產業鏈項目開工投產情況,據不完全統計,開工奠基項目235個,204個項目公布了投資金額,投資總額約1.03萬億元,平均投資約50.31億元;試產投產項目142個,90個公布投資金額,共計投資約4587.48億元,平均每個項目投資約50.97億元。

具體來看,235個電池新能源行業開工項目中,電池項目96個,83個公布投資金額,共計投資約5670.53億元,平均每個項目投資約68.32億元;

正極材料及原材料項目50個,41個公布投資金額,共計約1824.26億元,平均每個項目投資約44.49億元;

負極材料項目25個,24個公布投資金額,共計1116.09億元,平均每個項目投資約46.50億元;

隔膜項目11個,10個公布投資金額,共計約519.7億元,平均投資51.97億元;

電解液項目17個,15個公布投資金額,共計約230.54億元,平均投資約15.37億元;

銅箔鋁箔項目11個,10個公布投資金額,共計606.09億元,平均投資60.61億元;

電池結構件、智能裝備、電池回收及等其它領域項目共計25個項目,21個公布投資金額,總投資295.81億元,平均投資14.09億元(部分未公布當期開工投產項目金額的按照項目整體投資金額計算)。

另外,2023年,統計在內的142個電池新能源行業投產項目中,電池項目61個,36個公布投資金額,共計3035.05億元,平均投資84.31億元(部分未公布當期開工投產項目金額的,按照項目整體投資金額計算)。

從公布投資額的項目來看,204個項目開工奠基項目中,百億級項目45個,投資主體分別為濰柴動力、比亞迪、中安國新、盛虹集團、比亞迪、蘭鈞新能源、鵬輝能源、緯景儲能、天宸能科、山東金啟航、湖鈉能源、衛藍新能源、億緯鋰能、瑞浦蘭鈞、贛鋒鋰電、一汽解放、華晨寶馬、富鑫科技集團、南都電源、卓陽集團、安能未來、平煤神馬集團、恒安儲能、眾鈉能源、桐鄉時代(華友鈷業等投資)、盛虹集團、新疆有色、吉林泰澤集團、史丹利、騰遠鈷業、國城集團、中色正元、國佳新材料、內蒙古镕鋰、埃普諾、星源材質、邁奇化學、納力新材料、揚州博恒。

其中,比亞迪、億緯鋰能、埃普諾均有三個百億級項目開工。另外,投資50-100億元項目有31個,投資10-49億元項目有86個。

90個試產投產項目中,百億級項目17個,投資主體分別為楚能新能源、欣旺達、蜂巢能源、億緯鋰能、力神電池、中創新航、一汽弗迪、鵬輝能源、寧德時代、海辰儲能、融捷集團、耀寧新能源、華景新材料、印尼華飛、創普斯。

另外,投資50-100億元項目有15個,投資10-49億元項目有36個。

從上述表格來看,2023年,我國電池新能源行業開工投產項目邁出新速度。

百億級項目層出不窮 二三線企業擴產提速

2023年,統計在內公布投資金額的294個電池新能源行業開工投產項目中,有62個為百億級項目,部分企業投資金額更是達到數百億元。例如,楚能新能源(宜昌)鋰電池產業園項目,總投資600億元;濰柴動力與比亞迪合資建設的濰柴(煙臺)新能源動力產業園總投資560億元;霍爾果斯中安國新儲能產業園項目總投資500億元;盛虹集團儲能電池超級工廠和新能源電池研究院項目總投資306億元;比亞迪全球研發中心和儲能產業園項目總投資220億元,欣旺達義烏新能源動力電池生產基地項目總投資213億元……

同時,隨著電池領域頭部企業項目開工加速,帶動配套材料項目產能需求快速提升,進而推動相關項目開工同步提速。其中,正極材料領域是除電池領域以外開工數量最多的領域,桐鄉時代、盛虹集團、新疆有色、吉林泰澤、史丹利、騰遠鈷業等企業均有百億級項目開工。

于產業鏈企業而言,規模化產能已成市場籌碼,繼而推動企業加速開工投產。

華為技術有限公司總裁任正非在《不做曇花一現的英雄》一文中曾說過,“沒有規模,難以對付未來的低成本競爭。”同時,他還強調,“擴張必須踩在堅實的基礎上。如果沒有堅實的基礎,擅自擴張,那只能是自殺。”

可以看到,由于前幾年的快速擴張,2023年頭部電池企業擴產節奏克制并放緩,例如寧德時代、欣旺達、蜂巢能源等電池企業主要為項目投產,新開工項目多為二三線企業以及新入局玩家。

值得一提的是,由于行業產能的快速擴張,目前整個電池新能源行業已進入結構性過剩周期,產業鏈企業逐漸開始業績承壓,在產品訂單、盈利等方面出現分化。

EVTank此前分析,2023年,整個動力(儲能)電池行業的產能利用率指標堪憂,以行業龍頭寧德時代為例,其產能利用率已經由2022年的83.4%下降到2023年上半年的60.5%。EVTank預計,2023年和2026年全球動力(儲能)電池的需求量將分別為1096.5GWh和2614.6GWh,全行業的名義產能利用率將從2023年的46.0%下降到2026年的38.8%。

當然,行業總體產能過剩仍然是結構性的問題,且隨著動力(儲能)電池行業的逐步成熟,競爭日益激烈,部分企業將被淘汰出局或者終止部分規劃產能。

儲能企業加速產能躍進 無效產能將加速出清

近年來儲能行業市場規模快速發展,在發電側、電網側和用電側的應用場景逐步豐富,除了動力電池應用外,儲能已成為目前鋰電池應用的強勁增長點,儲能電池企業數量也隨之增加。

多位業內人士表示,2023年到2025年儲能產業整體有非常可觀的增速。同時,受益于儲能的高速發展,磷酸鐵鋰路線的鋰電池細分產業增長勢頭迅猛。

在市場整體處于供不應求的情況下,近年來,包括寧德時代、比亞迪、億緯鋰能等在內的老牌電池企業,以及海辰儲能、楚能新能源等儲能生力軍均開始圍繞儲能電池大幅擴產,提振了儲能領域的投資熱情。從投資企業來看,2023年新開工的電池項目,除與車企合作項目以外,大多數項目產品序列都已涵蓋儲能電池,新入局玩家更是大多都通過儲能項目進場。

需要警惕的是,本輪儲能布局熱潮很大原因在于對儲能未來市場預期太高,在儲能企業蜂擁而至、資本強勢注入的背景下,產業資源集中涌入電池賽道,產能過剩現象愈發明顯。疊加儲能電池價格不斷下跌的背景下,頭部廠商們的擴張也會加快行業洗牌的速度,市場出清可能會更快到來。

新型電池技術建設加速 海外布局進展大更新

2023年,湖鈉能源鈉離子電池及系統項目、眾鈉能源廣德尋鈉鈉離子電池制造基地項目、東馳新能源年產20GWh新型鈉離子電池項目、青鈉新能源10GWh鈉離子電池項目等鈉電池項目迎來大批量開工,且投資額大多為數十億/上百億,可以看見的是,鈉電池已逐漸成為電池行業又一大項目投資路線。

從2023年鈉電池投產項目來看,還多為一些中試線、測試項目,隨著越來越多的鈉電池項目逐漸建設落地,鈉電池產品應用也將提速。雖然目前鈉電池綜合性能還有著一些瓶頸需要突破,但目前鋰電池產業鏈企業包括新創企業已紛紛布局這一賽道,未來,鈉電池也會與鋰電池一起為新能源行業賦能。

除此之外,近年來,電池產業鏈國內市場內卷氛圍漸濃,為謀求更大發展,電池企業紛紛出海布局,這其中,頭部電池企業海外擴產項目也逐漸進入實質性階段。

2023年,寧德時代德國圖林根州電池工廠迎來投產,正式供應歐洲周邊客戶;國軒高科德國哥廷根工廠、美國弗里蒙特工廠、泰國合資工廠一期逐漸投產下線;蜂巢能源泰國工廠也進入產品下線環節;同樣為位于泰國的上汽正大電動汽車電池工廠也迎來投產......

受益于電池企業出海加速,材料及設備廠商海外布局也在提速。2023年,華友鈷業、永瑞控股、億緯亞洲等多方合資打造的印尼華飛材料項目投產;同樣在印尼投建項目的力勤資源,其電池級硫酸鎳項目進入量產狀態;新宙邦、瑞泰新材在波蘭布局的電解液項目也已宣布投產;匈牙利恩捷首條產品線正式貫通......

2023年年初以來,電池產能過剩的焦慮和跌跌不休的價格,使得整個產業鏈的行情都略顯頹態,在此背景下,海外市場順理成章地成為了各企業的下一個目標。但需要注意的是,海外建廠雖然能挖掘更多的海外市場資源,但是對于企業所承受的風險以及壓力也勢必會增加,如何應對政策風險,如何解決海外工廠運作難題將十分考驗企業的綜合競爭力。

結語:

電池新能源產業項目“大干快上”背后,很大程度源于我國新能源領域強勢發展的有力支撐,同時,主機廠對于動力電池的需求持續上漲,疊加儲能市場愈發火熱,產業鏈企業也更有擴產熱情。

乘聯會日前分析,目前中國汽車出口的海外市場環境仍保持相對良好態勢,近期中國新能源乘用車海外銷量持續走強,形成國內外新能源市場同步走強的特征。

疊加工商業儲能、大儲市場的持續增長,未來電池新能源行業也將繼續持續高景氣。不過,新一輪淘汰賽開啟,如何與行業發展形成良性共振成為考驗產業鏈現存企業及跨界者長久發展的重要命題。

【延伸閱讀】

電池網微信

電池網微信