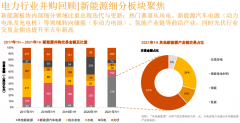

目前,三元正極材料企業生產負荷保持較好水平,訂單與出貨情況好于2季度。國內領先的三元材料企業出貨量400~600 噸/月。我們預計2016 年三元動力電池與正極材料出貨量將分別超過10Gwh與2萬噸,同比增長120%。

要點

近期我們拜訪了國內三元正極材料出貨量前三的企業,受益于下游電池企業增加庫存備戰下半年新能源車產銷旺季,材料企業的產能負荷保持較好水平,訂單與出貨情況環比2 季度進一步提升。

我們預計,下半年產業鏈上的企業等待政策明朗化之后,9月份開始鋰電池產業鏈有望進入產銷旺季。

建議

下游電池企業積極備貨迎接下半年新能源車產銷旺季。目前,三元正極材料企業生產負荷保持較好水平,訂單與出貨情況好于2季度。國內領先的三元材料企業出貨量400~600 噸/月。我們預計2016 年三元動力電池與正極材料出貨量將分別超過10Gwh與2萬噸,同比增長120%。

三元材料受益于技術升級與新能源乘用車和特種車的高速增長。

我們預計,未來3 年三元正極材料的復合增速將超過50%,目前NCM523是主流材料能夠滿足160~200wh/kg(高電壓版),未來高能量密度的622與811的占比將逐步提升。

等待新能源汽車政策明朗。我們預計目前主要影響新能源車產銷量的政策包括:《新能源車生產企業與產品準入規則》、《推廣應用推薦車型目錄(第四批)》、《新能源汽車補貼調整辦法》、騙補調查公告等均未出臺,國家政策的發布晚于市場預期。

風險

新能源汽車與動力電池銷量不及預期,原材料價格大幅波動。

電池網微信

電池網微信