微型電動車的發展,在未來2年將呈現兩條可能的路徑:

1. 車輛達到雙100要求(時速100公里,續航里程100公里),按照《新建純電動乘用車生產企業投資項目和生產準入管理的暫行規定(征求意見稿)》,納入純電動乘用車體系

2. 達不到雙100公里要求的,按照新修訂的國標GB/T 15089《機動車輛及掛車草案》,將作為L6和L7類型的純電動“四輪摩托車”來監管

如果微型電動車達到了雙100公里要求,且其生產企業具備《規定》所要求的生產資質,該車型將獲得電動乘用車國家補貼和地方補貼。對于企業而言,不但意味著“合法”的身份,也意味著銷量和利潤的大幅度提升,將推動企業獲得更大的發展空間。

2016年,新的純電動及插電式混合動力乘用車的國家補貼標準如下:

從上表可以看出,如果續航里程達到100公里,不考慮地方補貼(地方補貼額度不一),那么一輛純電動乘用車可以拿到2.5萬元的補貼金額。如果續航里程達到150公里,補貼金額則高達4.5萬元。

采用鉛酸電池的微型電動車企業,很難達到此要求(性能和輕量化難以兼顧),也意味著很難拿到國家和地方補貼。而如果要采用鋰電池包,如果要達到100公里續航里程,通常需要10kWh的容量,目前的市場價格超過3萬元,加上電機的升級,以及其他一些成本,很可能沒有多少利潤。

如果采用梯次利用的動力電池呢?成本不到新鋰電池系統的一半,而續航里程,放電功率等都可以滿足雙100公里的要求,甚至可以達到150公里續航里程的要求。在保持低價的基礎上(扣除補貼后,價格低于5萬),產品性能得到較大提升(達到純電動乘用車標準),產品的競爭優勢明顯(性價比高)。

基于以上分析,采用梯次利用的動力電池,可以幫助微型電動車企業進行產業升級,達到純電動乘用車的相關標準,獲得國家及地方財政補貼,拓展企業的發展空間。

3. 電能存儲(儲能)市場

毫無疑問,這是一個超級大的市場,也是未來能源互聯網的支柱和基石,沒有有效的儲能手段,能源互聯網就是空談。經過多年的政策推動、市場驅動、技術發展、以及成本下降,儲能市場即將渡過黎明前的黑暗,迎來希望的曙光。

Tesla發布Powerwall和Powerpack之后,一個月獲得的訂單超過8億美金,充分說明了市場的強勁需求,以及公眾對低成本長壽命儲能產品的期待,緊隨其后,戴姆勒·奔馳公司也在德國發布了類似的產品,并宣布將在夏季或秋季的時候向市場供貨。整個儲能行業即將在未來幾年走向“風口”,獲得快速的發展。

據CNESA項目庫不完全統計,截至2014年底,全球應用在電力系統的儲能項目(不含抽水蓄能、壓縮空氣儲能及儲熱)累計裝機規模為845.3MW,2014年新增裝機111.6MW,年增長率為15%。其中,中國儲能累計裝機規模達84.4MW,占全球儲能裝機的10%。

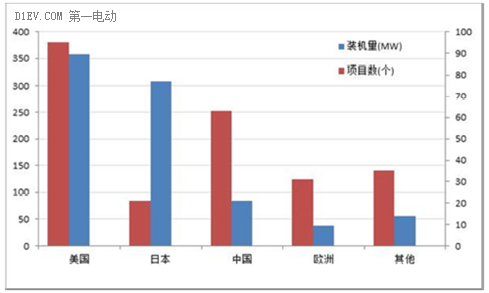

從地域分布上看,無論在項目數量還是裝機規模上,美國均占據最大比重。截至2014年底,美國已投運儲能項目95個,裝機規模超過357MW。日本在裝機規模上位居第二,接近310MW,中國在項目數量上緊隨美國之后,有63個項目。2014年,美國的新增裝機規模最大,為34.4MW,中國和歐洲分列二、三位,裝機規模分別為31MW和27.7MW。

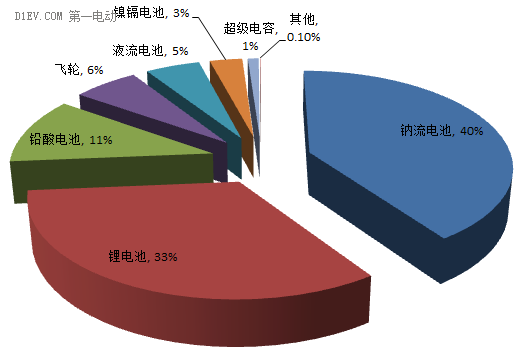

從技術分布上看,鈉硫電池的裝機比重最大,為40%,其次是鋰離子電池和鉛蓄電池,分別占33%和11%。2014年,儲能技術新增裝機中,鋰離子電池的占比最大,為71%,其次是飛輪,占20%。

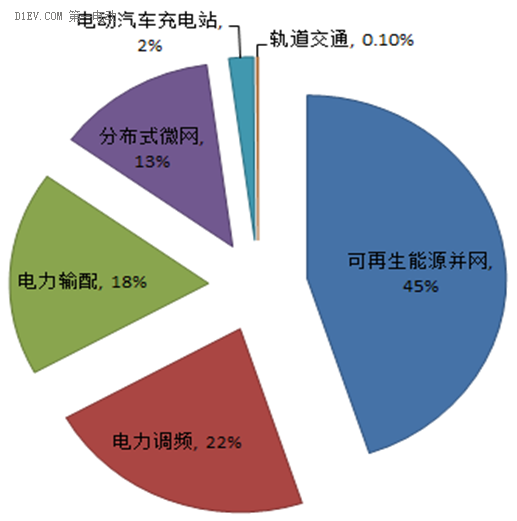

從應用分布上看,儲能項目主要集中在可再生能源并網、輔助服務、電力輸配和分布式微網等領域。其中,可再生能源并網領域的占比最大,為45%,裝機規模為379MW。2014年,應用領域新增裝機中,用戶側領域占比最大,為43%,其次是輔助服務和電力輸配領域,分別為28%和19%。

未來儲能產品的發展趨勢,應該緊跟市場熱點需求,從解決用戶的實際問題出發,著重從以下幾個方面考慮:

1. 配合分布式發電(風能/太陽能等),推廣分布式儲能系統,解決分布式發電隨機性波動所面臨的一些列并網難題和調度難題;

2. 主干網及微網系統的供電穩定性問題,調頻調壓問題,緩解輸配電擴容壓力等;

3. 用戶側能源管理,移峰填谷,改變用戶的用電曲線,降低用戶的電費成本,這一點對大型高能耗的工業用戶(電解鋁/電解銅/礦產/有色金屬深加工等)尤為重要;

4. 配合家庭光伏發電,推廣家用儲能系統,提高自發自用率,在歐美澳等地區,有非常廣闊的市場需求;

5. 移動電源,后備電源,應急電源等。

事實上,采用新鋰電池組做儲能系統,通常單位成本會高達2000~3000元/kWh,投資回報率偏低,這也是制約儲能產品大規模應用的最大障礙。如果采用他梯次利用的動力電池,其規模化成本遠低于新電池,以美國初創公司FreeWire為例,該公司利用日產leaf的退役動力電池做移動充電車,其相關產品的每度電成本只有 100 美元,折合人民幣600元/kWh。該公司CEO阿卡迪?索西諾夫(Arcady Sosinov)表示,電池產業界要到 2030 年才能達到的成本目標,他們用二手電池壓低成本,現在就已經做到。

Tesla在美國發布Powerwall和Powerpack之后,引起市場的狂熱追捧,價格是一個很重要的因素。可是,經過眾多專家的對比分析,我們知道,Tesla是以低于成本的價格來銷售儲能產品的。我們分析一下Elon Musk的動機,有深刻的理由相信,未來Tesla也會將Model S等電動車的退役動力電池,應用于家庭儲能和商業儲能。到那時候,儲能產品的利潤和經濟價值,才會實現最大化。

電池網微信

電池網微信