碳酸鋰

近期碳酸鋰價格下跌明顯。

鹽廠方面,大多數鹽廠陸續下調心理預期且降幅較明顯,存在少量散單成交;

少數鋰鹽廠仍然挺價,表示長協客戶提貨穩定,年度銷售計劃已完成,暫不著急出散單。

正極廠方面,普遍反映訂單減少,鋰鹽備庫足以支撐到2023年1月,除非必要情況年前暫不打算采貨;

由于持續看跌鋰鹽價格,部分正極廠持續拋售其鋰鹽庫存,帶動市場價格走低,正極廠觀望情緒重。

由于近期處于簽訂2023年長單的關鍵時刻,鹽廠和材料廠之間的博弈仍在持續,甚至僵持,據了解,長單簽訂情況不佳,此情況會持續到2023年1月。

貿易商方面,報價持續走低,以少量現貨成交拉動市場價格逐漸下探。

整體上來看,市場情緒和預期均走弱,碳酸鋰價格短期內以下跌為主。

本周:

SMM電池級碳酸鋰(99.5%/國產)價格為49.9-52.5萬元/噸,均價較上周下跌3.4萬元/噸

SMM工業零級碳酸鋰(99.2%/國產)價格為46.8-48.5萬元/噸,均價較上周下跌3.85萬元/噸

氫氧化鋰

近期氫氧化鋰價格持續下跌。

氫氧化鋰兩級分化趨勢愈顯,一線廠家由于海內外價差大,產品品質好且長協穩定,仍舊以出口為主,少量訂單供給國內,因此價格處于高位且堅決挺價;

二線廠家無法出口,因此以供應內需為主,價格隨市場波動大,近期下跌較為明顯。

近期海外氫氧化鋰需求略有下降,因此海外價格有小幅度下調;

國內氫氧化鋰產量短期內預期持穩,下游需求有所回落,正極廠表示非必要不采貨且持續看跌后市價格,因此氫氧化鋰價格有所下調,但一線廠家國內電氫銷售價格仍然較高,不過受到碳酸鋰價格回落的影響,預計后市氫氧化鋰價格降繼續回落,跌幅略小于碳酸鋰。

本周:

SMM電池級氫氧化鋰(56.5%粗顆粒/國產)價格為51-55.7萬元/噸,均價較上周下跌1.85萬元/噸

SMM電池級氫氧化鋰(56.5%微粉型/國產)價格為52-56.3萬元/噸,均價較上周下跌1.85萬元/噸

SMM工業級氫氧化鋰(56.5%/國產)價格為49.2-50.9萬元/噸,均價較上周下跌2.95萬元/噸

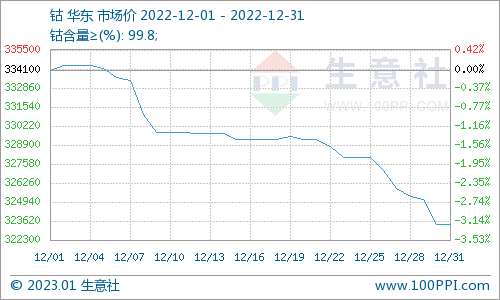

電解鈷及鈷中間品

近期電解鈷的價格下行,近日電鈷大廠再次下調出廠價格,雖現貨偏緊,但此前出廠價格相對電鈷期貨盤面升水較高,電鈷下游需求不旺降價有利于年末降庫出貨。

目前電鈷與鈷鹽金屬價格已存在較大價差,電鈷利潤仍優于鈷鹽,電鈷生產企業排產較多,仍存在過剩跌價風險。

近期因海外圣誕新年假期,海外電鈷暫停交易,價格持平橫盤。

但目前國內新能源與傳統行業鈷需求清淡,國內鈷原料累積嚴重,供應過剩,國內冶煉廠尚未簽訂2023年原料長單,具體細節仍在商議中。

本周:

SMM電解鈷(≥99.8%/金、贊)價格為31.1-33.5萬元/噸,均價較上周下跌0.4萬元/噸

SMM鈷中間品(25%-35%,CIF中國)價格為11-11.5美金/磅,均價較上周下持平

鈷鹽及四鈷

近期硫酸鈷價格繼續下行,目前市場均價集中在4.8萬/噸。

受電池廠訂單減量影響,下游前驅體一體化廠自供尚充足,外采訂單較少,動力端對鈷需求較弱。

硫酸鈷需求低迷的基本面,春節假期前或難逆轉,短期內很難有價格支撐,預計價格將繼續下行,后市價格依賴于成本面支撐。

近期四鈷價格繼續走弱,上游鈷鹽價格持續下行,下游數碼需求低迷。

四鈷大廠反映最近詢單成交清淡;

因近期碳酸鋰、四鈷同時下行,鈷酸鋰正極材料廠訂單需求不佳,四鈷以剛需備采為主,四鈷未來一段時間仍將保持偏弱行情運行,價格將繼續下行。

本周:

SMM硫酸鈷(20.5%/國產)價格為4.75-4.85萬元/噸,均價較上周下跌0.18萬元/噸

SMM氯化鈷當前價格為5.7-5.8萬元/噸,均價較上周下跌0.23萬元/噸

SMM四氧化三鈷(≥72.8%/國產)價格為19.5-20.3萬元/噸,均價較上周下跌0.65萬元/噸

鎳鹽

近期電池級硫酸鎳整體市場均表現低迷,供給方面部分硫酸鎳生產企業由于年底脹庫和資金回籠的問題希望以低于SMM電池級硫酸鎳的低幅的價格折價出售,但下游反響依舊不高。

需求方面三元前驅工廠2022年12月減產情況較為嚴重,部分企業整體產量下降30%-40%,所帶來的硫酸鎳需求量大幅度縮減,并在年底三元前驅體企業主動降低原料庫存的需求下,備貨意愿差,采購情緒低迷,散單成交慘淡。

近期電池級硫酸鎳的價格為37900-38500元/噸,較上周五下降200元/噸。

預計,下周電池級硫酸鎳價格運行于37500-38200之間。

三元前驅體

2022年12月三元前驅體產量普遍不及預期,國內受下游電池廠訂單減量,動力5、6系前驅體減幅尤為明顯,數碼5系依舊維持平淡態勢。

原本預計海外高鎳前驅增量,可彌補國內前驅減量,但據SMM調研海外需求也將不及預期。

本周:

SMM三元前驅體523(多晶/消費型)價格為10.2-10.45萬元/噸,均價較上周持平

SMM三元前驅體523(單晶/動力型)10.5-10.75萬元/噸,均價較上周持平

SMM三元前驅體622(多晶/消費型)價格為11.45-11.75萬元/噸,均價較上周持平

SMM三元前驅體811(多晶/動力型)價格為13-13.2萬元/噸,均價較上周持平

三元材料

近期三元材料價格下行。

受鋰價帶動成本持續下行。

國內動力及數碼小動市場均需求清淡,中小型電池企業開工低位,并在年前優先去庫,對三元正極采購訂單減量顯著。

整體開工下滑明顯,部分小型企業預計將于元旦后暫停生產。

市場詢盤成交清淡,后市預期價格仍有下行空間。

本周:

SMM三元材料523(多晶/消費型)價格為31.8-33.8萬元/噸,均價較上周下跌1.45萬元/噸

SMM三元材料622(多晶/消費型)價格為34-35萬元/噸,均價較上周下跌1萬元/噸

SMM三元材料811(多晶/動力型)價格為38.3-41.6萬元/噸,均價較上周下跌0.55萬元/噸

磷酸鐵鋰

近期,磷酸鐵鋰價格下行。

隨著原料端電碳和工碳價格進入下行周期,下游觀望情緒漸濃,鮮有采購,均以消耗前期庫存或少量按需備采為主。

需求端的減量,導致鐵鋰企業2022年12月出貨量下滑明顯,且2023年1月,部分鐵鋰廠表示有放假檢修的計劃,因此預計1月整體鐵鋰產量將繼續下滑。

在當前需求減弱以及鋰鹽價格看跌的雙重因素影響下,鐵鋰企業整體生產意愿不高,預計后市磷酸鐵鋰價格仍將繼續走低。

本周:

SMM磷酸鐵鋰(動力型)價格為16.2-16.6萬元/噸,均價較上周下跌0.38萬元/噸

SMM磷酸鐵鋰(儲能型)價格為16.1-16.65萬元/噸,均價較上周下跌0.4萬元/噸

鈷酸鋰

近期鈷酸鋰正價材料價格下行,4.4v鈷酸鋰材料廠報價集中于42.5萬元/噸。

部分鈷酸鋰正極材料廠因3C數碼需求低迷,下游詢單較少,暫停報價。

年底電芯廠陸續開始提前春節放假,備采暫停。

鈷酸鋰正極市場需求偏弱已是事實,成本面也將跟隨碳酸鋰與四鈷,價格繼續下行。

本周:

SMM鈷酸鋰(60%、4.4V/國產)價格為42-43萬元/噸,均價較上周下跌0.15萬元/噸

錳酸鋰

本周錳酸鋰價格加速下跌。

受碳酸鋰價格“降溫”影響,錳酸鋰成本支撐持續走弱,疊加下游企業買貨情緒不佳,多以消化庫存為主,因此在原料端和需求端的雙重打擊下,錳酸鋰本周市場情況愈發“雪上加霜”。

當前行業產能利用率仍處于低位水平,錳酸鋰市場短期來看,難以好轉。

本周:

SMM錳酸鋰(容量型)價格為13.6-14.2萬元/噸,均價較上周下降5500元/噸

廢料回收

近期廢舊回收市場預期繼續悲觀。

濕法冶煉廠因鎳鈷鋰鹽產品需求減弱,價格下行,原料采購有所放緩,甚至減產停收。

目前三元、鐵鋰廢料價格已有明顯下跌,除部分大廠有少量成交,市場大多以消耗庫存為主。

上游因價格走低,挺價情緒漸起,目前仍是上下游博弈當中,采購銷售亦須謹慎,規避風險。

下游及終端

2022年12月27日,蔚來發布公告稱,由于疫情在國內主要城市的暴發,導致公司在生產和交付方面面臨挑戰,加之某些供應鏈的限制,以及終端用戶參與交付和登記環節受到干擾,將第四季度汽車交付預期下調至3.85萬-3.95萬輛。

據SMM了解,當前蔚來汽車交付預期下調主因疫情的擾動導致生產交貨受阻所致。

負極材料

近期負極材料價格小幅走弱。

原料端,針狀焦、球形石墨價格持穩,目前負極原料采購多以剛需為主;

石墨化方面,隨石墨化整體供應逐漸充足,石墨化價格已進入下行階段。

目前下游電芯廠持去庫操作,負極需求偏弱運行,疊加石墨化及焦類價格成本下降,人造石墨負極材料缺乏成本支撐,價格已出現實質性松動;

天然石墨負極成本及供應持穩,但在需求偏弱的情況下價格近期小幅走低。

預計隨后續負極訂單逐漸落地,負極材料價格仍有進一步下降的趨勢。

本周:

SMM人造石墨(高端)價格為7.8-8.3萬元/噸,均價較上周下跌0.2萬元/噸

SMM人造石墨(中端)價格為5.4-5.7萬元/噸,均價較上周下跌0.1萬元/噸

天然石墨(高端)價格為5.66-6.68萬元/噸,均價較上周下跌0.02萬元/噸

SMM天然石墨(中端)價格為3.96-4.58萬元/噸,均價較上周下跌0.02萬元/噸

隔膜

近期隔膜基膜價格暫穩。

隔膜在2023年預期會有新產能投出,除個別項目上用的基膜相對緊平衡外,基膜價格整體將呈下跌趨勢,由于隔膜談單的頻率較低,一般為半年或一年一次,一次談定,價格基本不變。

帶有涂覆層的基膜在半年度時可能由于涂覆原料的價格發生變化或稍微變化,不帶涂覆層的基膜長期價格較穩。

預期下周價格暫穩。

本周:

SMM濕法基膜(5μm)價格為2.7-3.2元/平方米,均價較上周持平

SMM濕法基膜(7μm)價格為1.8-2.1元/平方米,均價較上周持平

SMM濕法基膜(9μm)價格為1.25-1.3元/平方米,均價較上周持平

SMM干法基膜(16μm)價格為0.75-0.9元/平方米,均價較上周持平

SMM濕法涂覆基膜(5μm+2μm)價格為3.07-3.77元/平方米,均價較上周持平

SMM濕法涂覆基膜(7μm+2μm)價格為2.3-2.6元/平方米,均價較上周持平

SMM濕法涂覆基膜(9μm+3μm)價格為1.78-2.5元/平方米,均價較上周持平

電解液

電解液近期價格小幅降低。

由于下游電芯企業產量下調,對于電解液的需求持續收縮,電解液原料價格基本都處于下行狀態,電解液價格隨原料下行。

近期電解液企業受疫情影響導致生產也會受些影響,供需雙弱。

電解液部分電解液企業考慮春節停產休假。

預期2023年1月將會是產量低谷。

預期下同價格仍將下行。

本周:

SMM電解液(三元動力用)價格為6-7.8萬元/噸,均價較上周下跌0.1萬元/噸

SMM電解液(磷酸鐵鋰用)價格為4.5-6萬元/噸,均價較上周下跌0.2萬元/噸

SMM電解液(鈷酸鋰用)價格為7.3-9萬元/噸,均價較上周下跌0.35萬元/噸

SMM電解液(錳酸鋰用)價格為3.5-4.5萬元/噸,均價較上周下跌0.25萬元/噸

電池網微信

電池網微信