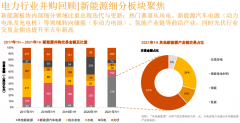

■新能源汽車產(chǎn)業(yè)的興起有望打開鎳的需求空間,開啟鎳產(chǎn)業(yè)新時(shí)代。鎳鐵替代電解鎳成為不銹鋼主要原料后,鎳價(jià)進(jìn)入長(zhǎng)達(dá)十年的下跌周期,而新能源汽車產(chǎn)業(yè)近年來(lái)高速發(fā)展,三元?jiǎng)恿﹄姵貙?duì)硫酸鎳的需求有望重新打開鎳的需求上升空間,驅(qū)動(dòng)鎳價(jià)重回上行通道,進(jìn)入新的供需和價(jià)格周期。預(yù)計(jì)2019-2021年全球鎳持續(xù)短缺并且缺口逐漸擴(kuò)大,分別達(dá)到10萬(wàn)噸、11萬(wàn)噸、13萬(wàn)噸。

■印尼和菲律賓礦業(yè)政策干擾成為紅土鎳礦供應(yīng)最大變數(shù),印尼禁礦政策或拉大短期供需缺口。印尼和菲律賓是全球鎳礦前兩大供應(yīng)國(guó),占比41%,受兩國(guó)礦業(yè)政策影響,未來(lái)紅土鎳礦放量將受到干擾。一是印尼禁礦政策導(dǎo)致鎳只能通過(guò)鎳鐵輸出,雖然印尼正加速鎳鐵產(chǎn)能釋放,但短期印尼鎳礦驟然坍塌,仍較大程度上壓制供應(yīng)。二是菲律賓環(huán)保政策趨嚴(yán),迫使鎳礦收縮,未來(lái)放量可能性較低。綜合來(lái)看,按照2018年進(jìn)口比例,印尼禁礦將影響我國(guó)鎳礦進(jìn)口的比例達(dá)到32%,約15萬(wàn)噸,考慮月度國(guó)內(nèi)鎳鐵消耗速度,短期可以通過(guò)港口庫(kù)存和海外其他國(guó)家進(jìn)口填補(bǔ),但隨著庫(kù)存耗盡,供需缺口或有望在2020年中左右出現(xiàn)。

■硫化鎳礦勘探未有突破,傳統(tǒng)礦山資源稟賦變差,供給維持收縮態(tài)勢(shì)。全球儲(chǔ)量占比40%的硫化鎳礦已開發(fā)上百年,長(zhǎng)期開采導(dǎo)致硫化鎳礦資源儲(chǔ)量、開采條件、礦石品位等方面逐漸下降,加上近年來(lái)鮮有新的硫化礦發(fā)現(xiàn),傳統(tǒng)礦山的產(chǎn)量呈現(xiàn)不斷下降趨勢(shì)。2018年,傳統(tǒng)硫化鎳礦的主產(chǎn)國(guó)俄羅斯、加拿大和澳大利亞產(chǎn)量分別為21萬(wàn)噸、16萬(wàn)噸和17萬(wàn)噸,同比分別下降1%、24%和9%。

■不銹鋼占據(jù)鎳消費(fèi)主導(dǎo)地位,需求穩(wěn)定增長(zhǎng)。2018年全球不銹鋼產(chǎn)量5,073萬(wàn)噸,同比增長(zhǎng)5.5%,用鎳量占鎳總消費(fèi)比例高達(dá)71%,一直是鎳需求增加的主要力量。2019年全球不銹鋼新增產(chǎn)能集中在中國(guó)和印尼,計(jì)劃投產(chǎn)產(chǎn)能超過(guò)1000萬(wàn)噸,新增產(chǎn)能的投產(chǎn)有望持續(xù)拉動(dòng)鎳需求,預(yù)計(jì)2019-2021年CAGR為6%。

■新能源汽車三元?jiǎng)恿﹄姵赜型蔀槲磥?lái)鎳需求最大增長(zhǎng)點(diǎn)。全球汽車電動(dòng)化已經(jīng)成為未來(lái)發(fā)展趨勢(shì),據(jù)EV-VOLUMES數(shù)據(jù)顯示,2018年,全球電動(dòng)汽車保有量達(dá)540萬(wàn)輛,比2017年增長(zhǎng)64%,預(yù)計(jì)2019年純電動(dòng)汽車的銷售占比為69%,全球電動(dòng)汽車保有量將達(dá)到850萬(wàn)輛。2018年全球三元?jiǎng)恿﹄姵亓蛩徭囆枨筮_(dá)到6萬(wàn)噸,疊加單車帶電量提升以及高鎳三元?jiǎng)恿﹄姵貪B透率提高,據(jù)我們測(cè)算,到2021年鎳需求有望達(dá)到24萬(wàn)噸,2019-2021年CAGR將近60%,超過(guò)新能源汽車增速,未來(lái)有望成為僅次于不銹鋼的第二大鎳消費(fèi)領(lǐng)域。

■全球鎳產(chǎn)業(yè)呈現(xiàn)兩元供應(yīng)、兩元需求態(tài)勢(shì),短期印尼禁礦導(dǎo)致供給迅速壓制,中長(zhǎng)期新能源需求提升彈性。由于紅土鎳礦主要供應(yīng)不銹鋼,硫化鎳礦主要供應(yīng)金屬鎳及鎳鹽需求,導(dǎo)致鎳產(chǎn)業(yè)分化為兩條工藝路徑,呈現(xiàn)兩元供應(yīng)、兩元需求的分裂格局。短期供給收縮讓明年出現(xiàn)較明顯缺口支撐鎳價(jià),能否補(bǔ)足還看印尼鎳鐵產(chǎn)量及其他地區(qū)鎳礦供給;而長(zhǎng)期來(lái)看鎳產(chǎn)業(yè)進(jìn)入新能源時(shí)代,考慮到當(dāng)前硫化鎳礦系統(tǒng)性供給收縮,而紅土鎳礦濕法工藝投資大、難度高,放量慢,新能源領(lǐng)域的需求有望持續(xù)抽緊金屬鎳和鎳鹽供需。

■具備在印尼資本輸出的企業(yè)不斷強(qiáng)化自身新能源產(chǎn)業(yè)鏈壁壘。目前印尼鎳中間產(chǎn)品的布局本質(zhì)是新能源產(chǎn)業(yè)鏈的布局,具備境外資本輸出能力的企業(yè)有望在未來(lái)新能源大潮中享受上游原料端的紅利,已進(jìn)入產(chǎn)業(yè)鏈的企業(yè)將不斷強(qiáng)化自身壁壘,提高企業(yè)未來(lái)在新能源產(chǎn)業(yè)鏈上的話語(yǔ)權(quán)。

■風(fēng)險(xiǎn)提示:1)新能源汽車動(dòng)力電池對(duì)鎳的需求不及預(yù)期;2)不銹鋼增速不及預(yù)期;3)硫化鎳礦和紅土鎳礦供給超出預(yù)期。

電池網(wǎng)微信

電池網(wǎng)微信