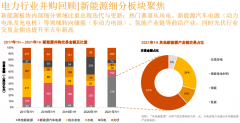

化提速 成本降低有望")

國外燃料電池產(chǎn)業(yè)即將步入商業(yè)化階段。中國燃料電池汽車產(chǎn)業(yè)雖然起步較晚,但依托“863”計劃和“十一五”節(jié)能與新能源汽車重大項目,技術(shù)取得長足進步,2016年從產(chǎn)品驗證進入到部分城市試點階段,行業(yè)發(fā)展正在提速。

技術(shù)進步、國產(chǎn)化和規(guī)模化,是燃料電池系統(tǒng)成本降低的必要條件。國內(nèi)技術(shù)與國外先進水平相距十年,正在快速追趕中。質(zhì)子交換膜國內(nèi)基本實現(xiàn)產(chǎn)業(yè)化;石墨雙極板技術(shù)國內(nèi)已經(jīng)成熟,金屬雙極板是未來趨勢;催化劑國內(nèi)有小規(guī)模生產(chǎn),超低鉑或無鉑是研發(fā)重點。輔助子系統(tǒng)中,供氣系統(tǒng)的空壓機主流技術(shù)是螺桿壓縮機和渦旋壓縮機,國內(nèi)尚無成熟產(chǎn)品。目前國際主流汽車廠商均采用70MPa儲氫瓶,國內(nèi)基本掌握35MPa儲氫瓶制造技術(shù),目前正在推進70MPa儲氫瓶的研制工作。

高額補貼政策支持燃料電池汽車核心技術(shù)國產(chǎn)化。《新能源汽車推廣應(yīng)用財政支持政策》規(guī)定到2020年,燃料電池車補貼為20~50萬/輛且不退坡,可覆蓋國外燃料電池乘用車售價的40%;《中國制造2025》、《能源技術(shù)革命創(chuàng)新行動計劃》和《戰(zhàn)略性新興產(chǎn)業(yè)重點產(chǎn)品目錄2016》重點支持燃料電池汽車關(guān)鍵零部件的研發(fā)。

建議關(guān)注燃料電池系統(tǒng)供應(yīng)商以及核心零部件供應(yīng)商。1.燃料電池系統(tǒng)供應(yīng)商:巴拉德動力(燃料電堆龍頭,美股)、PLUG動力(燃料電池系統(tǒng)集成,美股)、大洋電機(參股巴拉德動力)、上海汽車(控股新源動力)、江蘇陽光(參股上海神力);2.燃料電池系統(tǒng)核心零部件供應(yīng)商:雪人股份(控股空氣循環(huán)系統(tǒng)供應(yīng)商OPCON)、漢鐘精機(擁有空氣壓縮機以及氫泵技術(shù)儲備)、京城股份(70MPa車載氫瓶研制成功)。

電池網(wǎng)微信

電池網(wǎng)微信