行業近況

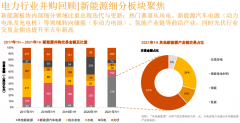

4月份國內新能源乘用車銷量同比增長149%。根據乘聯會統計,2016年4月新能源汽車銷量2.07萬輛,同比增長149%,環比增長33%。其中插電混合動力車6,923輛,同比增長119%,環比增長37%;純電動車13,780輛,同比增長167%,環比增長30%。

1~3月份鋰動力電池出貨量同比增長454%。第一季度中國鋰電池動力電芯產量為7.5GWh,同比增長454%,環比下滑21%。

評論

電池材料需求倍增,上市公司盈利大幅增長。1Q16鋰電材料產量:

正極材料/負極材料/電解液/隔膜分別為2.86萬噸/2.09萬噸/2.05萬噸/1.85億平米,同比分別增長69%/71%/96%/88%。其中,正極與電解液由于上游資源漲價,產品價格同比分別上漲約30%與10%,電池材料龍頭上市公司凈利潤增長平均超過200%。

2季度鋰動力電池出貨量或將繼續受新能源車銷量疲弱影響。根據統計,2013~15年新能源車產銷量中上半年占全年的比例平均為27.5%,同時國務院調查新能源車騙補與補貼調整方案仍未有定論,我們預計2Q動力電池出貨量環比可能繼續下滑,2016年新能源車銷量70萬輛與動力電池出貨量28GWh,同比增長84%與72%,下半年開始鋰電池與材料同環比增速有望大幅改善。

政策微調不會改變行業長期向上趨勢。預計短期新能源車補貼調整、騙補調查、暫停三元鋰電池客車應用等政策微調的負面影響還將持續,長期看新能源車至2020年年均復合增速超過35%,能夠提供高品質的鋰電池材料公司將持續受益行業高速成長。

估值與建議

重點推薦鋰電池材料龍頭公司:滄州明珠、新宙邦,建議關注國軒高科、天賜材料。

滄州明珠(002108CH):2016/17年EPS0.52/0.69元,目標價22.10元,對應16年P/E43倍,維持“確信買入”評級。

新宙邦(300037CH):2016/17年EPS1.04/1.35元,目標價61.00元,對應16年P/E59倍,維持“推薦”評級。

電池網微信

電池網微信