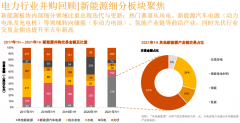

中航鋰電是成飛集成的最大亮點,也是公司業績最大的不確定性因素。2012年中航鋰電因巨額管理費用的侵蝕,導致最終虧損2265萬元,2013年上半年則繼續虧損2054萬元。虧損原因與新增折舊有關,也與市場需求不足,國家對新能源補貼政策遲遲不出有一定關系,預計鋰電池業務今年還會繼續虧損。

國家對新能源汽車的扶持態度,我們判斷國有鋰電企業將最先受益,表現在訂單獲取和資金補貼上,中航鋰電將因此而受益。今年9月,國家對鋰電的扶持政策密集出臺,工信部、財政部、科技部、發改委四部委聯合出臺的《關于繼續開展新能源汽車推廣應用工作的通知》;國務院發布《大氣污染防治行動計劃》;北京發布《北京市2013-2017年清潔空氣行動計劃》,能源和環保是推動新能源汽車的內在動力等。我們判斷,電動汽車可見的市場主要還是靠政府拉動的公共運輸與交通領域,如大巴、出租、環衛車、郵政車等。預計其對中航鋰電收入及利潤增長的促進作用明年會有體現。

與普天的合作令人期待。公司近期與“普天“新能源簽署了一份戰略合作協議,稱雙方將在新能源汽車、電力、通信領域展開合作,期限為兩年,公司針對北京市場公司設立了北京子公司。我們預計明年公司將會獲得鋰電池訂單。按照經驗估算,每輛純電動公交車需配置50萬元左右的電池,如果2014年完成預計的500輛,將增加收入2.5億左右。

盈利預測與估值。我們預計公司2013年-2015EPS分別為:0.13元、0.15元與0.19元,當前股價對應2013年PE133倍,估值高,但考慮到受今年年初北京等各大城市的霧霾天氣、特斯拉旋風等影響,中國新能源汽車將加快發展步伐,資本市場對鋰產業鏈上市公司的追捧,給予公司“增持”評級。

風險因素。鋰電池市場啟動不及預期,市場需求不足。

電池網微信

電池網微信