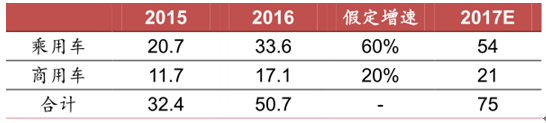

2017 新能源汽車銷量預(yù)測(萬輛)

數(shù)據(jù)來源:公開資料整理

三、電池產(chǎn)能過剩、政策風(fēng)險大,看好濕法隔膜、電解液

動力電池產(chǎn)能過剩、政策風(fēng)險大。據(jù)統(tǒng)計,2016 年底動力電池現(xiàn)有產(chǎn)能 42.7GWH,預(yù)計到2017年可實現(xiàn)產(chǎn)能84GWH。遠(yuǎn)超對2017年動力電池35GWH需求的估計,產(chǎn)能十分充足。但是,2016 年 11 月出臺的《汽車動力電池行業(yè)規(guī)范條件》征求意見稿中,將鋰離子動力電池單體企業(yè)年產(chǎn)能力提高到 80 億瓦時(8GWH),相比于 2015 年提高 39 倍。行業(yè)政策性風(fēng)險較高。

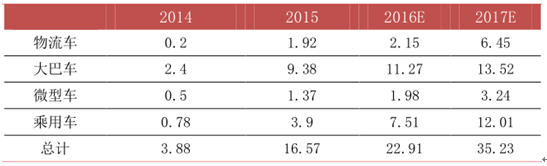

我國動力電池需求預(yù)測

數(shù)據(jù)來源:公開資料整理

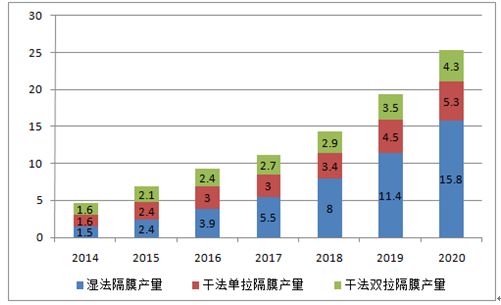

隔膜:國產(chǎn)技術(shù)進(jìn)步、 濕法隔膜占比將大幅提升。三元電池的增長將帶動濕法隔膜銷量的增長。

電解液:成本下降, 三元動力型電解液比例將增多 。電解液主要原材料(成本占 40%左右)六氟磷酸鋰新增產(chǎn)能將于 2017 年陸續(xù)釋放,價格下降成為趨勢,電解液成本將下降。

正極材料 :新增產(chǎn)能釋放、行業(yè)競爭加劇 。2016 年多家企業(yè)大規(guī)模擴(kuò)充產(chǎn)能,新增產(chǎn)能將于 2017 年釋放,行業(yè)競爭加劇,行業(yè)整體盈利能力將下降。

負(fù)極材料:進(jìn)入產(chǎn)能淘汰期,盈利能力下降。行業(yè)集中度提升,行業(yè)分化明顯,進(jìn)入低端重復(fù)產(chǎn)能淘汰期。

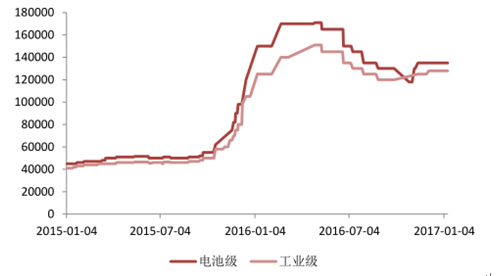

碳酸鋰出廠價(博瑞鋰業(yè),元 / 噸)

數(shù)據(jù)來源:公開資料整理

2014-2020 年鋰電池隔膜產(chǎn)量預(yù)測(億平方米 )

數(shù)據(jù)來源:公開資料整理

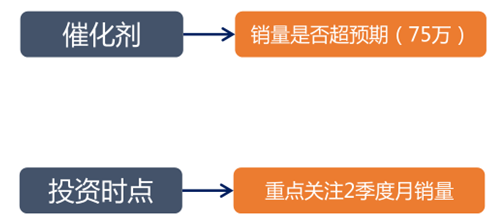

四、投資節(jié)奏:第二季度月銷量、地方補貼政策出臺

2017 年Q2 月銷量以及地補政策的出臺 。從往年的新能源汽車銷量結(jié)構(gòu)來看,銷量呈現(xiàn)前低后高的走勢,其中第 2 季度的月銷量可以作為觀測全年銷量的重要指標(biāo)。此外,地方新能源汽車補貼政策。

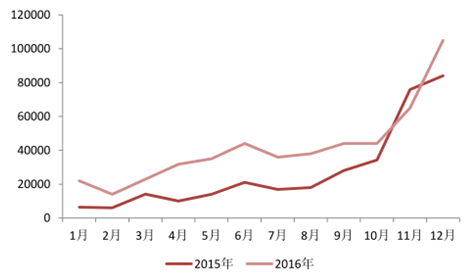

新能源乘用車月銷量(輛)

數(shù)據(jù)來源:公開資料整理

2017 年趨勢性投資延續(xù)

數(shù)據(jù)來源:公開資料整理

電池網(wǎng)微信

電池網(wǎng)微信