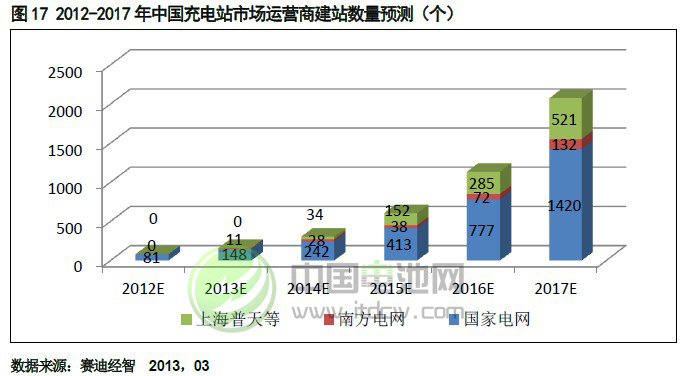

我們預測未來的電動汽車充電站市場競爭格局是“電網公司主導,充換電模式并行,電池租賃加速推廣, 分布式充電樁領跑,民營企業加入運營”。壟斷了電源輸送環節的國家電網和南方電網

我們預測未來的電動汽車充電站市場競爭格局是“電網公司主導,充換電模式并行,電池租賃加速推廣,分布式充電樁領跑,民營企業加入運營”。壟斷了電源輸送環節的國家電網和南方電網,在電動汽車以電為唯一來源的技術背景下,必然是我國充電站行業的主要建設者,處于壟斷地位。

國家電網在2015 年之前仍會堅持以建立充換電兼容站為主,滿足各方需求,持續跟蹤充電站和充電樁建設給現有電網帶來的沖擊和影響,在尋找解決方案的同時進行充電站和充電樁的建設。

南方電網以“換電+慢充”作為自己充電站建設的主要模式,通過入股深圳鵬程純電動汽車出租公司,積極探索電池租賃業務。

石油石化公司盡管擁有加油站網絡優勢,但由于行業的特殊性卻不得不受制于電力公司。同時,作為現有模式的既得利益者,石油石化公司更偏重于與傳統汽車生產商推行整車快充,把充電作為加油的替代方式為電動汽車提供動力。

中國普天作為我國電池租賃模式的先行者,將借助在深圳電動汽車充電站行業積累的經驗和品牌,進一步推廣其倡導的“裸車銷售、電池租賃、充換兼容、智能管理、刷卡消費”模式,并與各地汽車、電池生產企業合作,實現本土化運作,避開地方保護帶來的影響,進一步提高公司在汽車充電站行業的地位。

保利集團等地產開發商的主要競爭體現在商超、物業小區、辦公樓的充電樁市場。根據目前的規劃,試點城市將逐漸在主要商業區、住宅區和政府部門停車場配備建設慢速充電樁。

電池網微信

電池網微信