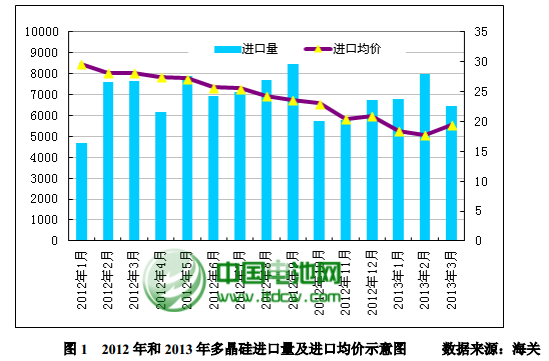

據最新海關統計數據顯示,2013 年 3 月我國多晶硅進口量為6433 噸,環比下滑 19.49%,同比大幅下滑 15.93%;進口單價方面,3 月份多晶硅進口均價較 2 月有所反彈,亦是 2013 年以來首次回升,為 19.39 美元/千克,環比增長 9.55%,同比下降 31%,較 2012 年全年均價下滑 23.5%。

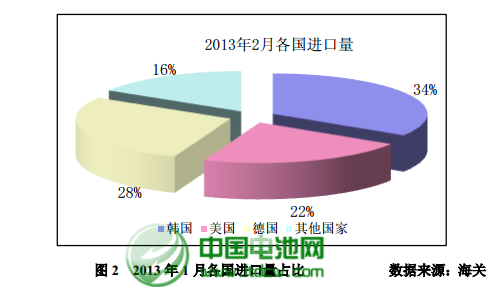

據 3 月份分國別進口數據顯示,韓國、美國和德國是三家最大的進口國家,自韓國、美國、德國進口量占總進口量的 83.67%。其中從韓國進口量為 2184 噸,占總進口量的 33.95%,是除 2012 年 1 月和 6 月外進口量又一次超過美國和德國,位居榜首;從美國進口量為 1410 噸,占總進口量的 21.91%;德國進口量為 1789噸,占總進口量的 27.8%;其他地區進口量為 1051 噸,僅占總量的 16.3%。從進口單價來看,韓國 19.88 美元/千克、美國 13.34 美元/千克、德國 23.16 美元/千克。

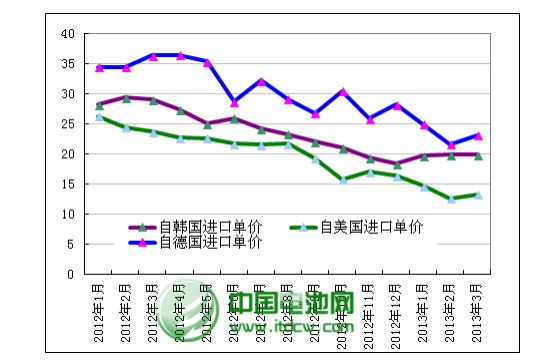

從 2013 年 3 月三大進口國進口單價來看:韓國 19.88 美元/千克、美國 13.34美元/千克、德國 23.16 美元/千克。2013 年 3 月份美國、韓國和德國的進口單價較 2013 年 2 月份均出現不同程度增長,這也是自去年以來首次三大進口國單價出現同增長局面,但不可否認的仍是自美國進口多晶硅單價在 2013 年 3 月依舊為三國之中最低位。

分國別具體統計如下:

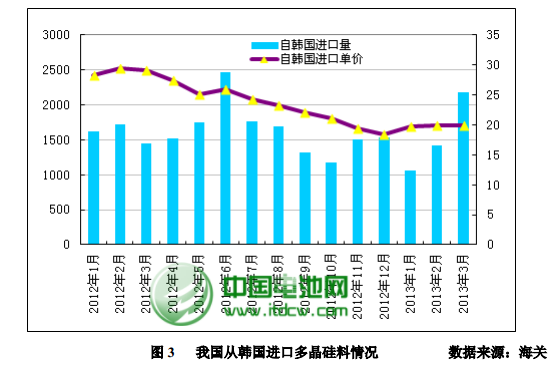

韓國:

2013 年 3 月份從韓國進口多晶硅量增至 2184 噸,環比大幅上漲 53.6%;進口單價微幅回升至 19.88 美元/千克,環比增幅為 0.05%。2013 年 3 月自韓國進口單價延續 2 月漲勢繼續緩步回升。

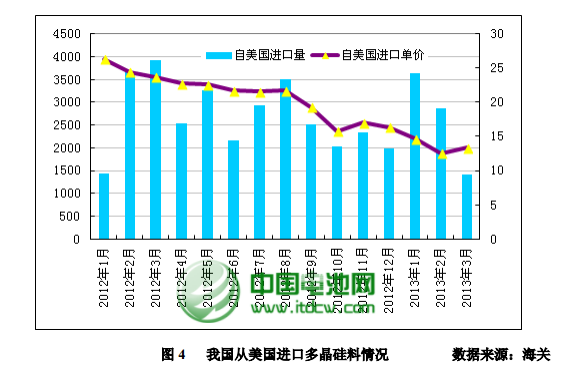

美國:

3 月份從美國進口多晶硅量大幅下降,為 1410 噸,環比下滑 50.7%;進口單價較 2 月有所反彈,增長至 13.34 美元/千克,環比下降 6.1%。

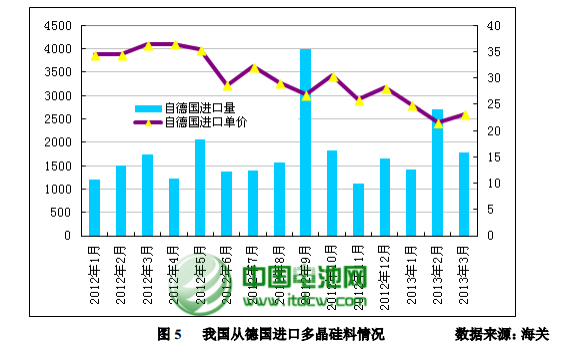

德國:

3 月份從德國進口多晶硅量大幅下降,為 1789 噸,降幅為 34.1%;3 月進口單價上漲至 23.16 美元/千克,21.6 美元/千克,環比增長 7.2%。

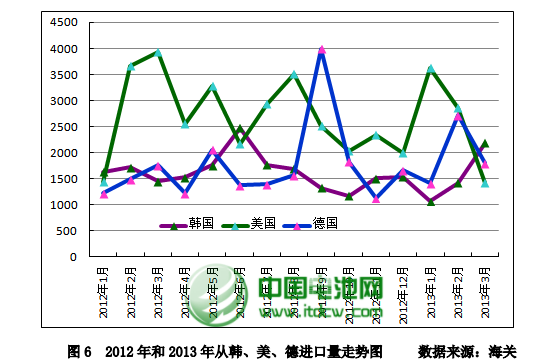

值得業內關注的是,3 月份多晶硅進口均價有所回升,至 19.39 美元/千克,環比上漲 9.55%;3 月自美國進口量較 2 月大幅下滑,至 1410 噸,2860 噸,環比下降 50.7%,進口價格觸底反彈至 13.34 美元/千克;自德國進口量下滑至 1789噸,環比降幅為 34.1%,進口價格也增至 23.16 美元/千克,21.6 美元/千克,環比增長 7.2%。而自韓國進口量飆升至 2184 噸,環比增長 53.6%,進口單價微幅回升至 19.88 美元/千克。從歷史海關數據(圖 6)可以看出,從 2012 年開始,美、韓、德三國交替對我國進行突擊出口,導致進口均價除在 2012 年 12 月及2013 年 3 月有小幅回升外均為不同程度地下滑,在 2 月更是跌破 18 美元/千克而創歷史低點。由此看來,美國、德國、韓國仍為壓縮庫存和規避追溯征稅制裁,而對我國突擊出口,低價傾銷。而 3 月均價微升的原因則是美、韓及歐盟多晶硅“雙反”的預期,而價格真正回暖的關鍵還在于終端需求的實質回升。

針對當前形勢,有關業內人士認為,我國可以通過調整多晶硅“雙反”策略與突破核心技術,來保護和促進我國多晶硅行業的可持續發展。

一方面,我國對歐、美、韓多晶硅“雙反”初裁原定于 2 月 20 日出臺初裁,但由于下游電池、組件企業的反對及為與歐盟磋商對華“雙反”從輕制裁做鋪墊,初裁一再延后。有關人士認為,鑒于美國對我國電池片、組件雙反已經終裁,對我國關閉光伏市場,加之其對華多晶硅傾銷日益加劇,以 2 月最為猖獗,價格低至 12.57 美元/公斤。因此,迫切需要改變此前對歐、美、韓三地多晶硅并案處理

的策略,先行出臺對美國及韓國進口多晶硅“雙反”的初裁和終裁,從而緩解多晶硅光伏行業目前面臨的困境。

另一方面,上游多晶硅生產環節涉及產業核心技術,目前與歐美差距較大,因此,應積極采取措施攻克多晶硅核心技術難題。當前,我國光伏產業“兩頭在外”的情況并沒有徹底改觀。2012 年底,國內多晶硅產量僅 6.3 萬噸,同比下滑21.3%;而進口達到 8.3 萬噸,同比增長 27.4%。可見多晶硅進口依賴日益加劇,這與國外傾銷有很大關聯。因此,加強核心技術的突破亟待提上重要日程,只有核心技術實現實質性突破,才能使得行業向著健康、高速的方向發展。

據海關統計數據顯示,2 月份我國多晶硅出口為 655 噸,環比增長 74.2%。

電池網微信

電池網微信