國(guó)內(nèi)手機(jī)市場(chǎng)總體數(shù)據(jù)(202101-202204)

2022年4月,國(guó)內(nèi)市場(chǎng)手機(jī)出貨量1807.9萬(wàn)部,同比下降34.2%,其中,5G手機(jī)1458.5萬(wàn)部,同比下降31.9%,占同期手機(jī)出貨量的80.7%。

2022年1-4月,國(guó)內(nèi)市場(chǎng)手機(jī)總體出貨量累計(jì)8742.5萬(wàn)部,同比下降30.3%,其中,5G手機(jī)出貨量6846.9萬(wàn)部,同比下降25.0%,占同期手機(jī)出貨量的78.3%。

內(nèi)手機(jī)市場(chǎng)出貨量及5G手機(jī)占比")

圖1 國(guó)內(nèi)手機(jī)市場(chǎng)出貨量及5G手機(jī)占比

2022年4月,國(guó)內(nèi)手機(jī)上市新機(jī)型40款,同比增長(zhǎng)25.0%,其中5G手機(jī)21款,同比增長(zhǎng)31.3%,占同期手機(jī)上市新機(jī)型數(shù)量的52.5%。

2022年1-4月,上市新機(jī)型累計(jì)143款,同比下降7.1%,其中5G手機(jī)78款,同比下降2.5%,占同期手機(jī)上市新機(jī)型數(shù)量的54.5%。

內(nèi)手機(jī)上市新機(jī)型數(shù)量及5G手機(jī)占比")

圖2 國(guó)內(nèi)手機(jī)上市新機(jī)型數(shù)量及5G手機(jī)占比

國(guó)內(nèi)手機(jī)市場(chǎng)國(guó)內(nèi)外品牌構(gòu)成

2022年1-4月,國(guó)產(chǎn)品牌手機(jī)出貨量累計(jì)7407.7萬(wàn)部,同比下降33.5%,占同期手機(jī)出貨量的84.7%;上市新機(jī)型累計(jì)137款,同比下降2.8%,占同期手機(jī)上市新機(jī)型數(shù)量的95.8%。

產(chǎn)品牌手機(jī)出貨量及占比")

圖3 國(guó)產(chǎn)品牌手機(jī)出貨量及占比

國(guó)內(nèi)智能手機(jī)發(fā)展情況

2022年4月,智能手機(jī)出貨量1769.0萬(wàn)部,同比下降34.4%,占同期手機(jī)出貨量的97.8%。2022年1-4月,智能手機(jī)出貨量8577.4萬(wàn)部,同比下降30.4%,占同期手機(jī)出貨量的98.1%。

內(nèi)智能手機(jī)出貨量及占比")

圖4 國(guó)內(nèi)智能手機(jī)出貨量及占比

2022年4月,智能手機(jī)上市新機(jī)型36款,同比增長(zhǎng)38.5%,占同期手機(jī)上市新機(jī)型數(shù)量的90.0%。2022年1-4月,智能手機(jī)上市新機(jī)型累計(jì)121款,同比下降2.4%,占同期上市新機(jī)型數(shù)量的84.6%。

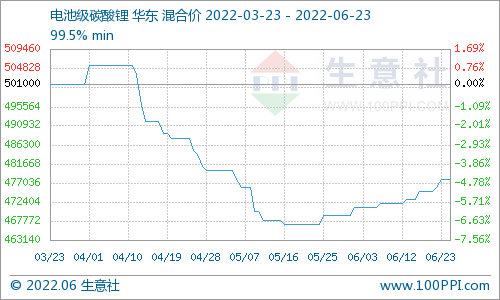

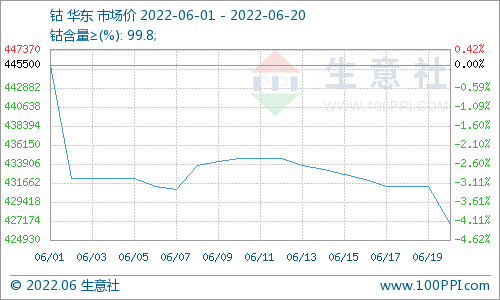

鈷酸鋰的明天還會(huì)光明嗎

疫情是導(dǎo)致4月銷(xiāo)量跳水的直接原因

由于4月份上海、深圳、吉林等全國(guó)多地區(qū)爆發(fā)大規(guī)模疫情,深圳與上海作為手機(jī)行業(yè)重鎮(zhèn),供應(yīng)鏈物流體系受到了嚴(yán)重阻礙,供給端相關(guān)企業(yè)開(kāi)工率下跌,同時(shí)消費(fèi)端也受到了嚴(yán)重沖擊,線下門(mén)店開(kāi)工與消費(fèi)者線下消費(fèi)狀況在疫情爆發(fā)地幾乎處于停滯狀態(tài)。

市場(chǎng)飽和 消費(fèi)后勁不足是銷(xiāo)量下降的間接原因

自2020年疫情爆發(fā)后,居間辦公以及網(wǎng)課的需求,導(dǎo)致2020-2021年國(guó)內(nèi)數(shù)碼電子產(chǎn)品呈爆發(fā)性增長(zhǎng),多數(shù)消費(fèi)者實(shí)際需求為出發(fā)點(diǎn),并非追求更新?lián)Q代的新體驗(yàn),因此設(shè)備更換頻率不高。近兩年的數(shù)碼消費(fèi)透支,到如今導(dǎo)致市場(chǎng)需求后勁不足。

四月鈷酸鋰產(chǎn)量大幅下跌

量大幅下跌")

據(jù)SMM調(diào)研國(guó)內(nèi)知名手機(jī)電池廠透露,近兩月下游訂單縮減,他們對(duì)于鈷酸鋰的采購(gòu)趨于謹(jǐn)慎,一般會(huì)根據(jù)采購(gòu)量會(huì)根據(jù)訂單量做具體調(diào)整,近期鈷酸鋰原料端,含鈷原料紛紛大跌,導(dǎo)致鈷酸鋰價(jià)格難以維持高位,價(jià)格隨之下行,這也導(dǎo)致下游電池廠即便有采購(gòu)需求,也會(huì)持續(xù)觀望。

銷(xiāo)量大減 鈷酸鋰的下半年是否光明")

后市預(yù)測(cè):

預(yù)計(jì)六月國(guó)內(nèi)疫情得到緩解,終端數(shù)碼廠商開(kāi)工率或?qū)⑻岣撸枨蟪霈F(xiàn)鈷酸鋰價(jià)格將趨于平穩(wěn)或降幅趨緩,但這并不意味鈷酸鋰市場(chǎng)迎來(lái)了真正意義的恢復(fù),原料市場(chǎng)庫(kù)存累積,下游至少用1-1.5個(gè)月消耗市場(chǎng)庫(kù)存,且采購(gòu)步調(diào)也以剛需采購(gòu)為主,預(yù)計(jì)7月中旬手機(jī)廠商為秋季發(fā)布會(huì)備采,屆時(shí)市場(chǎng)需求或?qū)⒒貧w正常。

電池網(wǎng)微信

電池網(wǎng)微信