數據來源:SMM

3月價格回顧

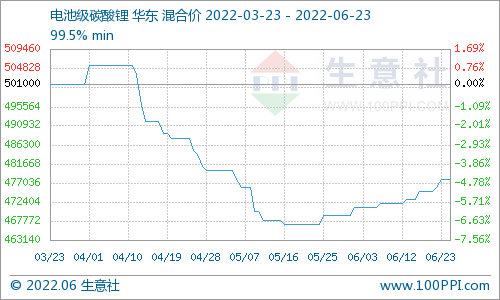

3月電池級碳酸鋰月均價為499,087元/噸,環比增長18%。月初,鋰鹽廠家陸續完成檢修疊加新產能爬坡,供應增加。因鋰價高位運行,材料廠向下成本傳導難度日增,疊加前期備采完成,市場成交較少,以少許補庫,觀望情緒較重,價格增速放緩。月中,鎳價黑天鵝事件對三元后續訂單預期形成較大沖擊,疊加鐵鋰與電池廠博弈白熱化,以及數碼小動力淡季下鈷酸鋰與錳酸鋰的采購需求亦有下滑,總體觀望情緒較重,成交較少,價格小幅上行。月末,供應繼續上行,但隨4月訂單塵埃落定后,正極材料訂單均有下滑,月末備采需求減弱。此外,工信部公開發聲等對囤貨行為打擊嚴重打擊,貿易商拋貨增加且成交價低幅不斷下探。供需緩解疊加情緒面的共同帶動下,價格小幅下行。

3月電池級氫氧化鋰月均價為477,239元/噸,環比增長33%。月初,部分頭部鹽廠仍在檢修,供應低位。需求端,部分電池廠對高鎳存在訂單前移,氫氧化鋰備采需求增加。月初仍為高鎳廠家集中備采時期,但主流廠家多長單交付,市場現貨偏緊,價格快速上行。月中,部分廠家檢修結束疊加新增產能爬坡,供應增加。需求端受鎳價沖擊,高鎳廠家對后續訂單預期出現兩級分化,疊加本月備采基本完成,多數廠家均轉為觀望狀態,成交減少,價格小幅上行。月末,供應端在檢修陸續結束及新產能爬坡下繼續上行。需求端,隨著4月高鎳三元訂單陸續落地,訂單下行致使整體三元材料廠家月末備采需求減弱。供增需減下,供應緊張局面有所緩解,主流鋰鹽廠挺價居多,下游材料廠觀望情緒較重下,備采節點一再延后,市場強博弈狀態維持,價格小幅上行。

電池級碳酸鋰供需結構:3月電碳供給增量顯著 需求小增下市場結構或轉為緊平衡

供應端,2022年3月中國電池級碳酸鋰產量約15,207噸,環比增加53%,同比增加28%。3月國內主流頭部廠家在本月基本恢復正常生產,疊加部分廠家存在設備更替及新增產能爬坡,鋰輝石總體冶煉增量較為顯著。原料方面,1-2月礦石進口量連續環增,但國內冶煉廠先前多數處于檢修狀態,實際使用處于相對低位,本月恢復生產后總體開工率水平較高,鹽湖體系依舊保持小幅增量。4月后,疫情管控下礦料緊缺、進口受阻等問題將顯現,且部分廠家在4月仍有短期產線調試安排,雖有部分新增產能繼續爬坡及鹽湖地區產量回升,整體供應增幅明顯放緩。預計4月中國電池級碳酸鋰產量約15,844噸,環比增加4% 。

需求端,3月國內電池級碳酸鋰需求環比增加13%,同比增加35%。三元材料方面,3月訂單出現前移,5系中低鎳訂單存在小幅增量,整體對電池級碳酸鋰需求環增。鈷酸鋰方面,3月總體訂單情況較2月有所好轉,同時進入3月后整體開工率水平逐步恢復下,需求小幅上行。鐵鋰方面雖訂單存在下滑,但在電碳供應增量顯著情況下,使用比例有所提升,鐵鋰方面對電碳需求量增加。進入4月后,疫情影響下終端及電池生產受到沖擊。此外,磷酸鐵鋰、鈷酸鋰方面也分別因數碼需求淡季下價格高位傳導難度日增,疊加下游鐵鋰庫存高位,訂單均有下滑,本月多種正極材料對碳酸鋰采購需求均有所下調,中低鎳三元需求也在極端鎳價的影響下需求小幅走弱。預計4月整體電碳需求或將小幅減少4%。(因疫情方面仍有較大不確定性,該減量幅度或有調整)。

工業級碳酸鋰供需結構:3月供需端均現環增 供需缺口修正至緊平衡

供應端,2022年3月中國工業碳酸鋰產量約12,246噸,環比增加30%,同比增長69%。國內青海地區大多企業生產保持穩步回升狀態,輝石及云母廠家在本月恢復正常生產后供應出現上行。進入4月,原料緊張問題重現,疊加部分云母企業仍有短期檢修規劃,總體工碳產量較3月持平。預計4月中國工業碳酸鋰產量約12,340噸,環比增加1%。

需求端,3月工業級碳酸鋰需求量環增6%。磷酸鐵鋰方面,頭部鐵鋰企業因訂單小幅減弱,對準電碳、工碳的備采需求量環比減少。錳酸鋰方面,本月生產逐步恢復正常,下游訂單需求有所回暖下,行業總產量上行,較2月需求低位來說,環比大漲近40%。進入4月,錳酸鋰、磷酸鐵鋰訂單及排產情況均有走弱,預計4月工碳需求量小幅下滑10%(因疫情方面仍有較大不確定性,該減量幅度或有調整)。

氫氧化鋰供需結構:3月氫氧化鋰供需同增 未來供需缺口有望修正

供應端,中國氫氧化鋰產量為17,612噸,環比大增39%。進入3月后,多家鋰鹽廠3月陸續結束檢修,疊加部分新增產能仍處爬坡狀態,整體產量水平較2月低位增幅較為明顯。4月,雖有部分新增產能仍在爬坡狀態,但部分廠家在4月仍有產線檢修計劃,同時考慮礦料緊張及海內外疫情影響對礦料運輸問題的加劇,部分廠家依然面臨減量風險,整體產量增幅放緩。預計4月中國氫氧化鋰產量為18,878噸,環比增加7%。

需求端,3月頭部電池廠對于高鎳三元訂單存在前移,致使3月氫氧化鋰備采需求環增17%。進入4月,在鎳價黑天鵝事件及疫情的的沖擊下,部分電池廠對4月的高鎳外采需求作出小幅調減,訂單下滑或將使材料廠對氫氧化鋰的需求下滑約6%。此外,因疫情影響出口效率受阻,對外出口氫氧化鋰數量或有下滑將對未來供需逆轉提供助力。(因疫情方面仍有較大不確定性,該減量幅度或有調整)。

電池網微信

電池網微信