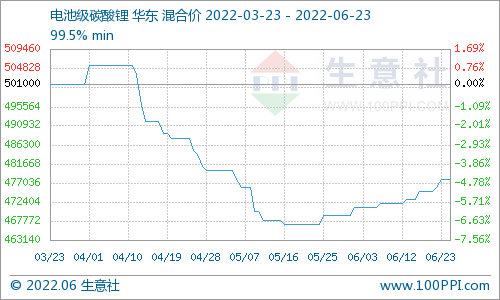

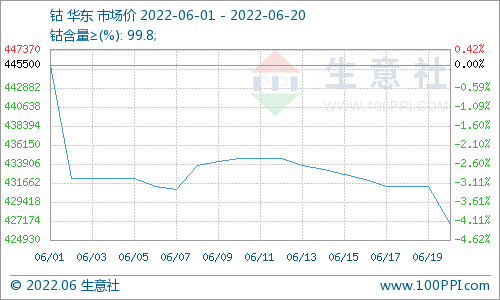

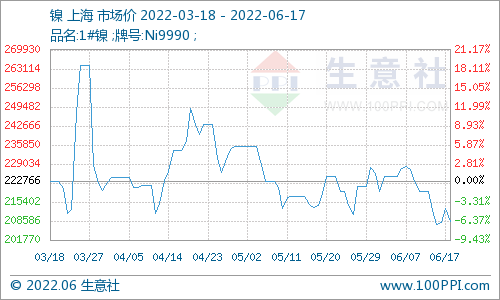

在2015-2021年,鈷行業(yè)已經(jīng)歷了一輪完整的行業(yè)周期,并在2020年重新開啟了新一輪的上行周期。從價(jià)格變動幅度來看,自2016年6月起至2018年4月13日,電解鈷價(jià)格從18.95萬元上行至67.4萬元的歷史高點(diǎn),價(jià)格變動幅度可達(dá)48.5萬元。剖析鈷價(jià)變動因素,除需求端的強(qiáng)勢驅(qū)動外,原料價(jià)格變動將成為另一大核心因素。在面臨現(xiàn)階段原料高位運(yùn)行的情況下,一批希望規(guī)避價(jià)格波動風(fēng)險(xiǎn)或資源鎖定能力偏弱的鈷鹽企業(yè)陸續(xù)開啟了代加工的道路。

行 鈷鹽“代工”比例或進(jìn)一步增加")

現(xiàn)階段,鈷鹽代工業(yè)務(wù)的鈷鹽企業(yè)可分為以下類型:

(1) 以代工為企業(yè)定位:核心業(yè)務(wù)即是代加工

(2)“臨時性”代工:當(dāng)價(jià)格波動較大時,希望規(guī)避價(jià)格波動風(fēng)險(xiǎn),選擇臨時性代加工;鈷鹽產(chǎn)能規(guī)模較大,且與上游鈷原料鎖定或下游客戶無法完全實(shí)現(xiàn)適配,從而選擇臨時性增加代工比例

(3)“隱性”代工:綁定終端強(qiáng)勢客戶,但自身客戶結(jié)構(gòu)較為單一,此時易出現(xiàn)由終端客戶幫助獲取鈷原料并將鈷鹽成品提供給終端客戶指定的下游四鈷或前驅(qū)企業(yè),變成終端客戶的“隱性”代工廠。

從鈷鹽的代工模式來看,目前以中間品及廢料代工形式居多:

(1)廢料代工:與電池廠、正極材料或前驅(qū)體廠進(jìn)行合作,定期定量地將廠間廢料或生產(chǎn)中的不合格品提供給具有回收能力的冶煉廠,并在固定的期限內(nèi)得到返還的鈷、鎳、錳及鋰鹽等。因廢料中含有多種雜質(zhì),除雜成本將會提升代工費(fèi)用。

(2)中間品代工:下游企業(yè)協(xié)助或出面與上游礦企談定鈷中間品長單的簽約量和簽單價(jià)格,并將長單原料提供自己的代工企業(yè)。在代工的合作期內(nèi),可拿到約定數(shù)量的鈷鹽成品。此模式與常規(guī)生產(chǎn)類似,代工費(fèi)水平居中。

(3)電解鈷:下游企業(yè)直接采購電解鈷并提供給代工企業(yè),將其加工成鈷鹽晶體或溶液。因直接使用高純度電解鈷進(jìn)行生產(chǎn),生產(chǎn)環(huán)節(jié)少,代工費(fèi)較低。

未來趨勢

現(xiàn)階段,鋰電產(chǎn)業(yè)仍處在高速成長的階段,以下的因素在未來或進(jìn)一步加大鈷鹽行業(yè)的代工比例:

(1)資金要求:從公司運(yùn)營角度來講,高價(jià)位的鈷原料采購對公司資金周轉(zhuǎn)及規(guī)模均提出了更大的挑戰(zhàn),一定程度上也對廠家的擴(kuò)張及發(fā)展的資金門檻有所提升。

(2)資源保供的挑戰(zhàn):上游鈷礦企業(yè)話語權(quán)較強(qiáng),且上游格局集中度很高,鈷鹽企業(yè)在資源獲取中處于相對弱勢地位。當(dāng)下游強(qiáng)勢企業(yè)陸續(xù)開始涉足上游礦端資源鎖定,這將會更大程度上增加競爭,無資源布局的鈷鹽企業(yè)在原料獲取方面的壓力會進(jìn)一步提升。這無疑也對企業(yè)的綜合實(shí)力也提出了更高的要求。

(3)價(jià)格下行風(fēng)險(xiǎn):原料成本高位運(yùn)行下,一旦價(jià)格拐點(diǎn)出現(xiàn),無資源布局的鈷鹽企業(yè)將會失去緩沖區(qū),直面價(jià)格波動帶來的風(fēng)險(xiǎn)。屆時,行業(yè)將會迎來一波強(qiáng)勢洗牌。

電池網(wǎng)微信

電池網(wǎng)微信