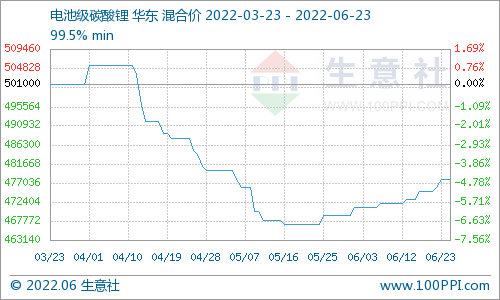

據生意社監測顯示國內稀土市場價格指數節節攀升,近期稀土行情大幅上漲,近期國內鐠釹系價格持續走高,重稀土市場嫡系價格小幅上漲,2月9日稀土指數為899點,較昨日上升了19點,較周期內最高點1000點(2011-12-06)下降了10.10%,較2015年09月13日最低點271點上漲了231.73%。(注:周期指2011-12-01至今)

近期國內輕稀土市場價格持續上漲,稀土市場主流鐠釹系價格上漲為主。具體到產品來看:

由產品價格走勢圖可以清晰的看出,國內金屬釹、氧化釹、氧化鐠、金屬鐠、鐠釹合金和鐠釹氧化物價格走勢大幅上漲。截止10日國內稀土中氧化釹價格為113萬元/噸;金屬釹價格為135.5萬元/噸;氧化鐠價格為97萬元/噸;鐠釹氧化物價格為101萬元/噸;鐠釹合金價格為123.5萬元/噸;金屬鐠價格為130萬元/噸,國內稀土市場行情走勢持續上漲。

國內稀土市場價格大幅上漲,主要原因是供需缺口擴大,金屬廠不斷復工,場內需求持續增加。但是分離企業由于指標不足停車較多,因此供需矛盾不斷擴大,場內價格走勢上漲,加之下游需求旺盛,供應不足利好國內稀土市場行情。由于原料短缺,需求增加,加之上游部分大集團氧化鐠釹等主流產品供應短缺情況加劇,市場看漲情緒濃厚。加之永磁需求大幅增加,新能源行業快速發展,帶動了多個行業的發展,上游材料稀土永磁也搭上了“快車”。新能源汽車銷售正常,對于稀土需求處于高位,稀土氧化物價格處于高位水平,稀土金屬廠在沒有對鎖訂單的情況下,采購較為謹慎,但是近期下游年前備貨,場內稀土市場價格走勢大幅上漲。

國家環保督察仍在持續,稀土處于傳統需求旺季,疊加稀土行業相關政策的推出預期,供需與政策有望共振,稀土市場持續走高,加之目前氧化釹鐠的庫存已經處在低位,持貨商出貨意愿較低,惜售觀望情緒濃厚,場內價格持續上漲。據統計新能源汽車需求增加,中國汽車工業協會公布的數據顯示,2021年12月,新能源汽車產銷分別完成51.8萬輛和53.1萬輛,再創歷史新高,同比分別增長1.2倍和1.1倍。2021年全年,新能源汽車產銷分別完成354.5萬輛和352.1萬輛,同比均增長1.6倍,市場占有率達到13.4%,高于上年8個百分點。市場和政策的雙重驅動下,車規半導體的需求市場全面爆發,近期新能源領域需求較高,國內輕稀土市場價格持續走高。受釹鐵硼需求的拉動,國內重稀土市場價格走勢上漲。

由走勢圖可以看出國內鏑系價格上漲,截止10日氧化鏑價格為305.5萬元/噸,鏑鐵合金價格為303.5萬元/噸,金屬鏑價格為387萬元/噸,國內鋱系價格上漲,國內氧化鋱價格為1380萬元/噸,金屬鋱價格為1720萬元/噸。重稀土價格走勢上漲,國內稀土市場成交行情尚可,龍頭磁材廠采購積極,使得國內重稀土市場價格走高,近期江西、湖南、廣東、廣西等中重稀土礦使用地區的分離企業將面臨停產檢修,供應緊張使得重稀土市場價格走高,加之緬甸方面出口受限,供給擾動進一步加重,全球稀土供給較為集中,緬甸是僅次于中美的產區之一。緬甸方面對于國內重稀土市場產品影響較大,近期場內采購積極,備貨情緒高漲,場內重稀土價格走勢持續上漲。

此外,國家政策扶持,2022年第一批稀土總量控制指標符合預期,行業格局持續優化。28日,工信部、自然資源部下發2022年度第一批稀土總量控制指標,其中礦指標和冶煉分離指標分別為100800噸、97200噸。指標上調幅度符合預期,國家在釋放稀土供給指標時仍然較為克制。2022年第一批礦指標/冶煉分離指標均同比+20%,增速低于2021年第一批(同比+27.3%/27.6%),預計2022年稀土總體供需仍偏緊。指標增量仍集中于輕稀土。2022年開采指標中,巖礦型稀土(輕稀土為主)為89310噸,同比+23.2%,離子型稀土為11490噸,同比持平,預計增量集中于輕稀土將為長期趨勢。加之2021年稀土出口量大幅上漲,全年累計出口稀土10.79萬噸,同比增長38%,國外需求上漲致使國內稀土行情走高,整體來看稀土產品需求增加,國內稀土市場價格行情姐姐鍵盤聲。

隨著稀土下游的新能源車、風電、變頻空調領域可持續發展,需求方面持續,加之國內稀土供應方面仍顯緊張,庫存不斷下滑,近期場內成交行情良好,但是場內供應仍顯緊張,國內外需求不斷上漲,生意社分析師陳玲預計后期稀土市場價格走勢或將持續上漲。

電池網微信

電池網微信